...

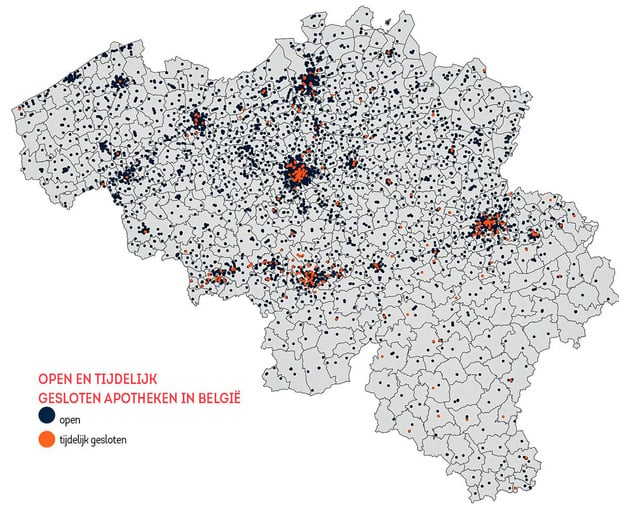

Dat blijkt uit de nieuwste marktanalyse van Sirius Insight, een geomarketingspecialist die sinds 2017 een jaarlijkse doorlichting maakt van de apothekersmarkt in België. Dat gebeurt op basis van de gegevens van het FAGG, die gekruist worden met interne datasets. "Een belangrijke bevinding sinds het begin van onze analyses, is dat België heel veel apotheken telt", zegt accountmanager Karolien Sottiaux. "Ons land staat wat dat betreft in de top 10 binnen Europa." De voorbije vier jaar is er nochtans veel verandering opgetreden. "Het totale aantal is sterk gedaald, van 5.113 apotheken naar 5.030 anno 2021. Door een combinatie van definitieve en tijdelijke sluitingen daalde het aantal actieve apotheken van 4.943 naar 4.737, dat is een afname met 4,2%." "Heel wat apothekers hebben gekozen voor het statuut van tijdelijke sluiting. Van 170 apotheken in 2017 tot maar liefst 293 apotheken in 2021. De redenen daarvoor zijn uiteenlopend: einde carrière; apotheken die verlieslatend zijn en overgezet worden naar een locatie; of apothekers die hun nummer achter de hand houden met het oog op een toekomstige fusie. Zeker nu de wetgeving gaat veranderen, zijn die nummers interessant om het landschap te hertekenen." Bijna zes op de tien (59%) van de tijdelijk gesloten apotheken vinden we terug in Wallonië, tegenover 22% in Vlaanderen en 19% in Brussel. Charleroi, Luik en Brussel zijn hier de koplopers. Voor elke apotheek ins land berekent Sirius Insight het klantenpotentieel, aan de hand van een keuzemodel. Karolien Sottiaux: "Zo bepalen we binnen de bevolking wie naar welke apotheek gaat. Dat is zeker niet louter rationeel. Nabijheid is zeker belangrijk, maar lang niet het enige aspect." Op die basis ontstaat een indeling volgens laag, gemiddeld en hoog klantenpotentieel. "In België heeft 41% van de apotheken een laag klantenpotentieel. In Vlaanderen is dat 36%, in Brussel 42% en 51% in Wallonië. Ondanks de verschuivingen, liggen de Waalse apotheken, vooral in de steden, dus nog steeds te dicht op elkaar. Terwijl heel wat landelijke apotheken er beter zullen presteren. In Vlaanderen is het beeld veel logischer, met wel nog enkele apotheken met een laag potentieel in de steden, maar minder extreem dan bijvoorbeeld in Charleroi, Luik, Namen en Bergen." Zijn die apotheken dan gedoemd om te verdwijnen? Karolien Sottiaux: "Als ze rendabel zijn, kunnen ze zeker blijven voortbestaan. Al is de kans groot dat ze op een andere locatie beter kunnen presteren. Het is een combinatie van factoren: een laag klantenpotentieel, weinig commerciële activiteit in de buurt, geen arts in de omgeving, geen baan met doorgaand verkeer,... Het komt er dan op aan de afweging te maken of een nieuwe locatie, ondanks de investering, niet interessanter is." Steeds meer apothekers zien het belang van zo'n retailgerichte aanpak in, stelt Sottiaux vast. "Ze zoeken vaker begeleiding bij de keuze van een wettig verdedigbare én commercieel interessante locatie. Het imago, de grootte, de service, het keuze-aanbod, klantentrouw zijn stuk voor stuk elementen waar apothekers vandaag meer zorg voor dragen." De marktschommelingen die Sirius de voorbije vier jaar kon optekenen, brengen het landschap stilaan meer in evenwicht. "Door de simultane werking van parallelle krachten - daling van het aantal apotheken, verdubbeling van het aantal tijdelijke sluitingen, heel wat herlocaliseringen - ziet het apothekerslandschap er nu veel homogener uit dan in 2017. Dat is op zich ook een gezondere situatie voor verlieslatende apothekers", besluit Karolien Sottiaux.